Eén van de doelstellingen die voortvloeien uit de missie van BsGW is kostenreductie door schaalvergroting. Het Waterschap Limburg en 28 van de 31 Limburgse gemeenten zijn deelnemer van de Gemeenschappelijke Regeling BsGW. De hiermee behaalde schaalvoordelen zijn verwerkt in de begroting van BsGW en hebben de afgelopen jaren geresulteerd tot lagere bijdragen in de netto-kosten voor de deelnemers. Per 1-1-2021 is de gemeente Mook en Middelaar als 29ste deelnemer toegetreden tot het samenwerkingsverband.

Nu de groei- en nazorgfase voorbij zijn, ligt de focus op stabilisatie en kwaliteit. Voor BsGW betekent dit een volledige herijking van de huidige structuur en werkwijze, vorm gegeven in het ondernemings- en ontwikkelplan 2018-2020. Het investerings- en ontwikkelbudget voor het uitvoeren van dit plan bedraagt € 4 miljoen. De op termijn (na uiterlijk 7 jaar vanaf 2018) te realiseren structurele kostenreductie van € 1,3 miljoen van de netto kosten, via een taakstellende formatiereductie van 20 fte, vormt de dekking van deze investering in de jaren 2025-2027. Uiteindelijk resulteert dit in lagere bijdragen voor de deelnemers vanaf 2028.

Wat hebben we bereikt

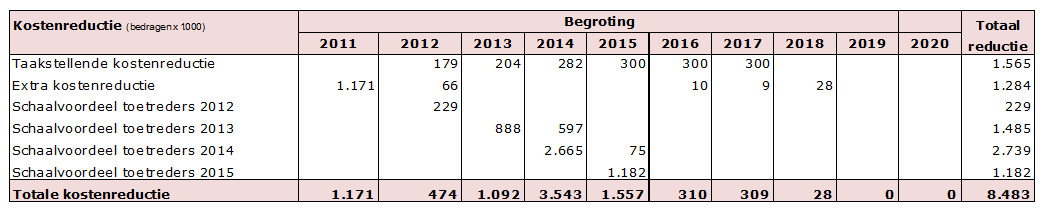

Het totale structurele schaalvoordeel als gevolg van het toetreden van gemeenten en de invoering van het gecombineerd biljet vanaf 2014 bedraagt € 5,635 miljoen.

BsGW heeft zich gecommitteerd aan een taakstellende kostenreductie van 12% in de eerste 6 jaar na de verzelfstandiging en heeft in de jaren 2012-2017 daarom de kostenindexering van gemiddeld 2% per jaar niet doorberekend aan de deelnemers. De totale gerealiseerde kostenreductie loopt hiermee op tot € 1,565 miljoen per jaar. Daarnaast zijn nog enkele kostenreductieprogramma’s doorgevoerd, waardoor de netto kosten nog eens met € 1,284 zijn gedaald. BsGW heeft dit bewerkstelligd via efficiencyverbeteringen van de werkprocessen en aanbestedingstrajecten.

De totale, cumulatieve, verlaging van de netto-kosten in de begroting van BsGW vanaf 2011 loopt op tot € 8,483 miljoen.

Vanaf 2018 ligt de focus op stabilisatie en kwaliteit. Voor BsGW betekent dit een volledige herijking van de huidige structuur en werkwijze, vorm gegeven in het ondernemings- en ontwikkelplan 2018-2020. In 2019 was het plaatsingsproces voor alle medewerkers afgerond. De ontwikkeltrajecten en (interne en externe) mobiliteit als gevolg van herijking liepen door tot in 2020. Uiteindelijk resulteert dit project in lagere bijdragen voor de deelnemers vanaf 2028.

In 2020 zijn de voorbereidingen getroffen voor de toetreding van de gemeente Mook & Middelaar tot BsGW vanaf 2021. Dit resulteert in een klein schaalvoordeel van € 40 duizend voor de zittende deelnemers vanaf 2021.

De totale proceskostenvergoeding wordt ingeschat op € 2,7 miljoen. Deze toename is toe te schrijven aan het aantal ingediende bezwaren, dat met een toename van 50% in 2020 aanzienlijk hoger ligt dan in 2019. Oorzaken hiervan zijn beschreven in het hoofdstuk ‘Uitvoering belastingen’.

Daarnaast zijn er in 2020 (forse) onvoorziene kosten gemaakt als gevolg van de COVID-19-pandemie. Het merendeel van deze kosten is veroorzaakt door het verzoek van de deelnemers om tegemoet te komen aan de door COVID-19-maatregelen getroffen ondernemers en ZZP’ers.

Naast de extra proceskosten en de extra kosten als gevolg van de COVID-19-pandemie, is er in 2020 geen sprake geweest van onvoorziene kosten die niet via de eigen begroting van BsGW opgevangen konden worden.